Door op “Alles toestaan” te klikken gaat u akkoord met het opslaan van cookies op uw apparaat voor het verbeteren van websitenavigatie, het analyseren van websitegebruik en om ons te helpen bij onze marketingprojecten

Huis kopen of om een andere reden weten wat u kunt lenen? Check wat mogelijk is!

Er zijn verschillende opties beschikbaar die voor u vergeleken kunnen worden. Vraag een gratis door een hypotheekspecialist uitgevoerde telefonische berekening van uw hypotheekmogelijkheden aan. Wij respecteren uw privacy.

Reactie binnen één werkdag

100% onafhankelijk

Volledig vrijblijvend

Gratis berekening op maat

100% onafhankelijk

Volledig vrijblijvend

In 2 minuten bent u klaar!

Uw hypotheekberekening

Maximaal te lenen:

€ ............?

U weet snel waar u aan toe bent

- Laatste aanvraag -

- Vandaag al offerteaanvragen

- mensen gingen u al voor

Erg vriendelijk en een dag later de afspraak gemaakt

22-04-2024

Bot

8.9

97% van onze klanten beveelt ons aan.

Uitstekend!

17-04-2024

Martin

Waarom Hypotheek-berekenen.nl?

Hypotheek-berekenen.nl is onderdeel van Nationaal Bespaarcentrum. Met oog voor kwaliteit, korte lijnen en een groot netwerk aan onafhankelijke hypotheekadviseurs helpen we dagelijks vele Nederlanders bij het checken van hun hypotheekmogelijkheden.

Er wordt eerst een vrijblijvende telefonische hypotheek check uitgevoerd. Bij een positieve check bieden we de mogelijkheid om een afspraak te maken met een bij ons aangesloten (onafhankelijke) hypotheekadviseur uit uw regio. Zij zijn bereid geheel vrijblijvend bij u thuis of op een andere door u gewenste locatie met u af te spreken en u verder te adviseren.

Veel persoonlijk contact

Gratis berekening van uw mogelijkheden

Vergelijk diverse geldverstrekkers

Een hypotheek afsluiten, zo werkt het

Een hypotheek is een vorm van een lening waarbij de geldverstrekker meer zekerheid heeft doordat er sprake is van een onderpand. Een hypotheek wordt vooral gebruikt bij de aankoop van huizen. Wanneer je niet in staat bent om de hypotheek terug te betalen, krijgt de bank waarbij je de hypotheek hebt afgesloten je huis. Oftewel: de bank waarbij je de hypotheek hebt afgesloten is de eigenaar van de woning, totdat de hypotheek volledig is terugbetaald. Omdat het vaak om hoge bedragen gaat bij een hypothecaire lening, is de looptijd vaak erg lang, bijvoorbeeld 20 of 30 jaar.

Wanneer je een hypotheek hebt afgesloten bij een bank, betaal je in veel gevallen maandelijks een bedrag aan deze bank bestaande uit rente en aflossing. Los je geld af, dan daalt je restschuld. Stel je sluit een hypotheek af van € 250.000,- en je lost in een maand € 1.000,- af, dan is je restschuld € 249.000,-. Je betaalt rente ter compensatie aan de bank voor het uitgeleende geld.

Welke hypotheekvorm past bij mij?

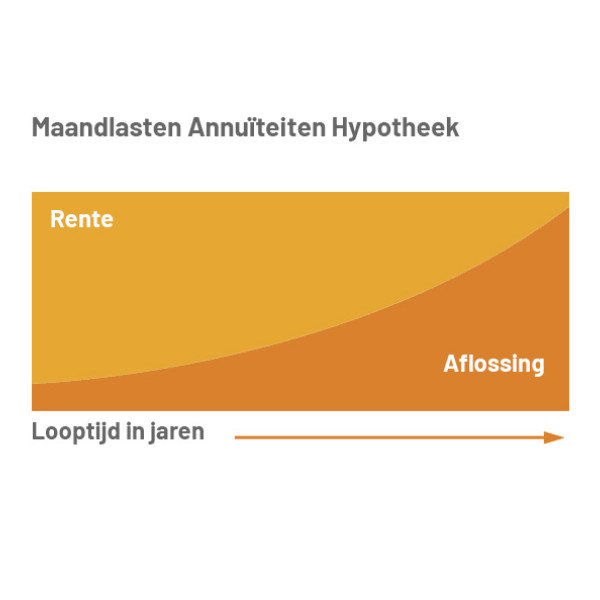

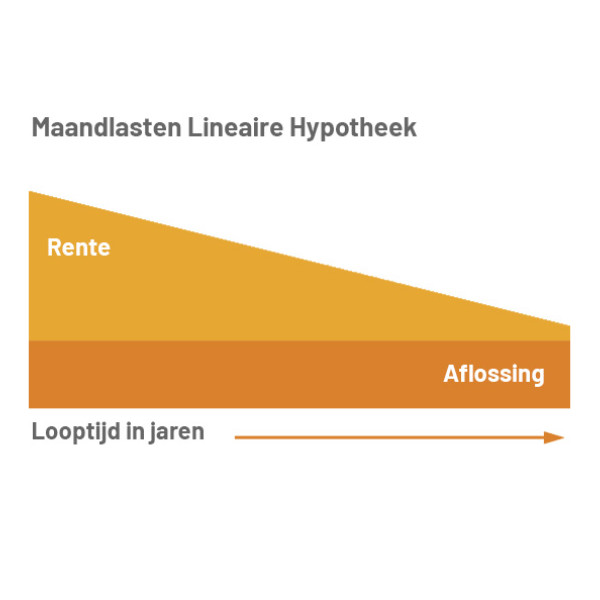

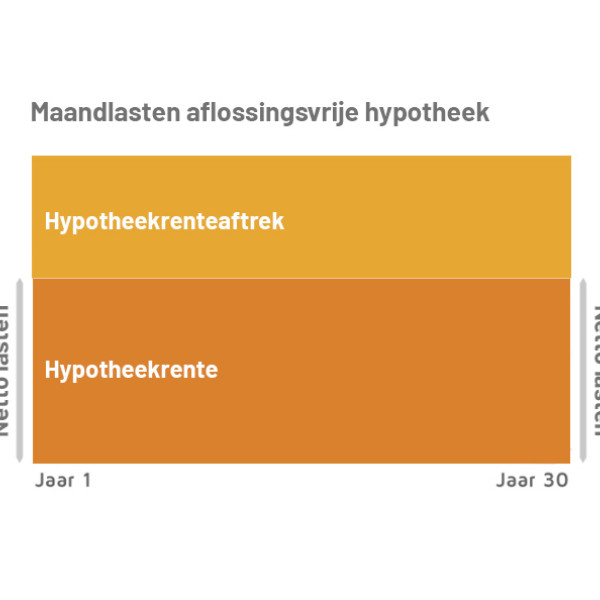

Er zijn verschillende hypotheekvormen met elk zijn eigen voor- en nadelen. De 3 meest voorkomende hypotheekvormen zijn de annuïteitenhypotheek, een lineaire hypotheek en een aflossingsvrije hypotheek.

Welke hypotheekvorm het beste bij u past is volledig afhankelijk van uw huidige situatie en toekomstplannen. Onze aangesloten adviseurs nemen graag de tijd om uw hypotheekmogelijkheden te berekenen, geheel gratis en vrijblijvend! Zo weet u direct waar u en toe bent en welke hypotheekvorm het beste bij u past.

Wat zijn uw mogelijkheden?

Er zijn tal van partijen die verschillende voorwaarden stellen voor het afsluiten van een hypotheek. Bij ons ontvangt u direct een telefonische berekening van uw mogelijkheden en brengen wij u in contact met een hypotheekadviseur die verschillende aanbieders voor u kan vergelijken. Geheel gratis en vrijblijvend!

Het staat u vrij om na de telefonische check te bepalen of u gekoppeld wilt worden aan een hypotheekadviseur uit uw omgeving of dat u zelf op zoek gaat naar een goede hypotheekadviseur.